在企业发展过程中,往往涉及到认缴和实缴两个概念,这两者之间的区别对于企业的运营和发展至关重要。本文将深入剖析认缴和实缴的概念、区别以及背后的关键因素,为读者全面解读这一话题。

1.认缴与实缴的定义:从法律角度解读

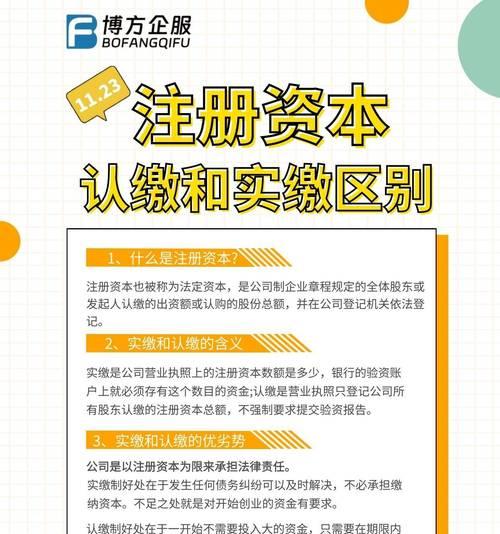

认缴指股东按照约定或公司章程向公司承诺支付的股东资本额度,而实缴则指股东已经履行了承诺,将资金真正注入企业。

2.认缴和实缴的时机不同:计划与实际的对比

认缴发生在公司注册成立时,而实缴则在公司成立后一段时间内进行。这种时机上的差异会影响到公司的运作和发展。

3.认缴和实缴的金额可能存在差异:不同阶段的资金需求

认缴金额往往较大,通常为股东承诺的投入资本总额,而实缴金额则是实际注入企业的资金,可以根据企业发展的需要进行分期支付。

4.认缴与实缴的关系:认缴为实缴的基础

认缴与实缴是相互联系、依存的关系,认缴为实缴提供了法律依据和基础,没有认缴就不可能有实缴。

5.认缴和实缴对企业运作的影响:资本结构与经营能力的衡量

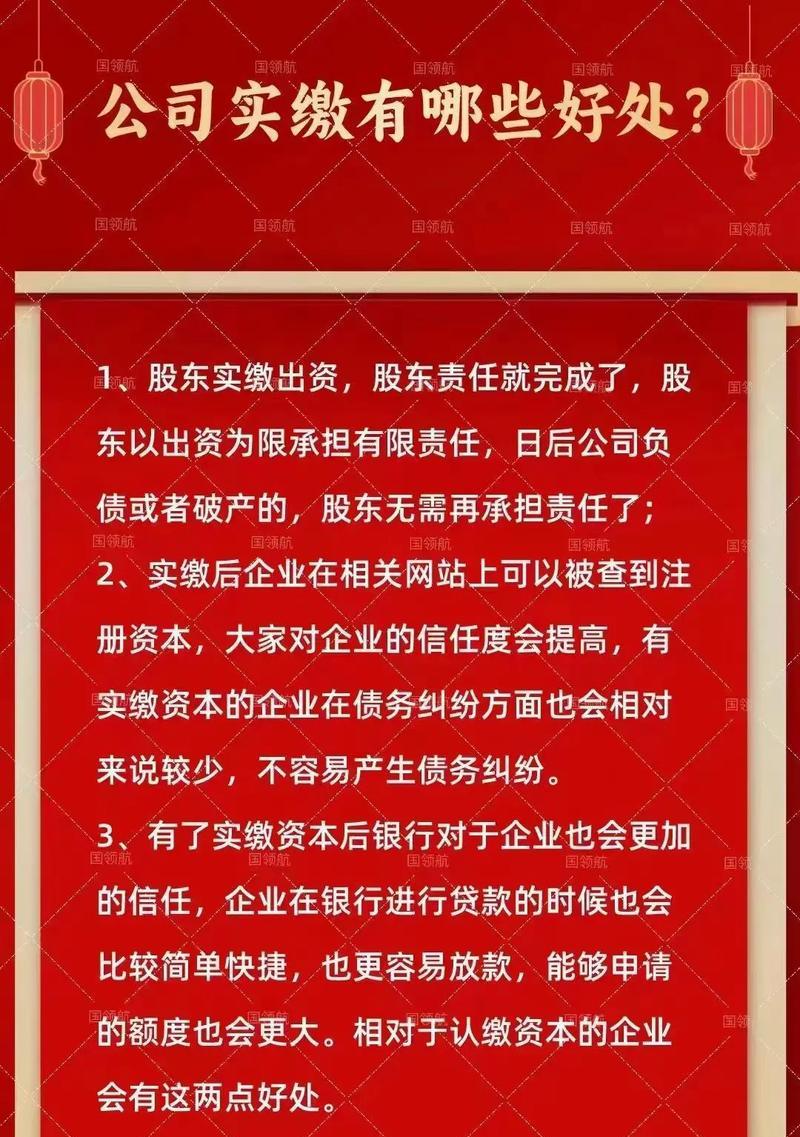

认缴和实缴直接关系到企业的资本结构、经营能力等重要指标,也是外部投资者对企业信誉度和稳定性的重要评估指标。

6.认缴和实缴的风险因素:未实缴可能带来的问题

如果企业发展中存在大量未实缴的认缴资本,会导致企业运营不稳定、违约风险增加等一系列问题。

7.认缴和实缴在不同类型企业中的应用:股份公司与有限责任公司

股份公司和有限责任公司对于认缴和实缴的要求存在差异,需要根据不同类型企业的特点来处理。

8.认缴和实缴的监管与约束:相关法律法规与规范

认缴和实缴涉及到相关的法律法规和监管要求,企业需要严格遵守,以免引发法律风险。

9.认缴与实缴在投资者关系中的作用:信息披露与透明度

认缴和实缴是投资者关系中的重要组成部分,企业应当积极履行信息披露义务,提高透明度,增强投资者信心。

10.认缴和实缴在企业融资中的作用:债权人与股东权益平衡

认缴和实缴对于企业融资非常重要,也直接关系到债权人和股东权益的平衡。

11.认缴和实缴的会计处理:资本公积与实收资本的区别

认缴和实缴在企业会计处理中有着不同的表现形式,涉及到资本公积和实收资本的划分。

12.认缴和实缴对企业发展的影响:投资者关系管理与企业形象塑造

认缴和实缴直接影响到企业的发展路径和方向,也是企业投资者关系管理和企业形象塑造的重要内容。

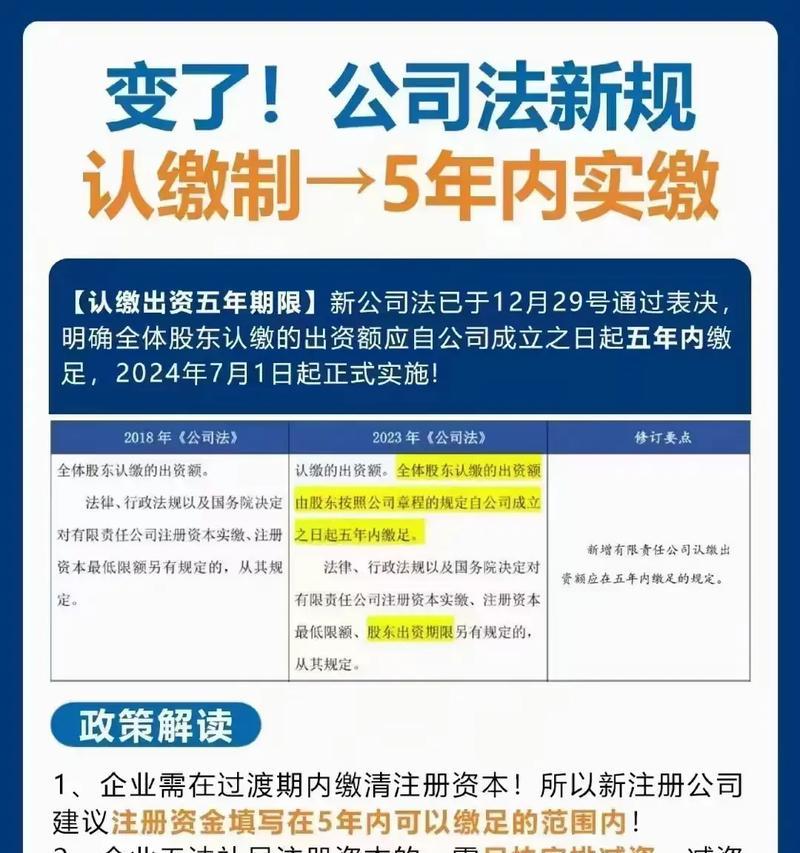

13.认缴和实缴的改革与发展:从制度层面探索

随着我国经济体制改革的不断深化,认缴和实缴的制度也在不断完善和优化,以适应市场经济发展的需求。

14.认缴和实缴在国际比较中的特点:异同与借鉴

在国际上,认缴和实缴也存在着一定的差异和特点,我们可以借鉴其他国家的经验和做法。

15.认缴与实缴的前景与展望:投资环境与企业发展

随着我国经济的不断发展,认缴和实缴的概念和实践也将得到更多的关注和重视,对于投资环境和企业发展具有重要意义。

认缴和实缴作为企业发展中的重要概念,区别于法律定义、时机、金额、关系等方面。了解和掌握认缴和实缴的区别,对于企业的运作和发展具有重要意义,有助于提高企业的经营能力和投资者信心。